Az orosz gazdaság helyzetének romlása alapvetően hat körülményre vezethető vissza, amelyeket egyenként fogom megvizsgálni az elemzés két részében. Ezek a következők: az eddigi növekedési modell átlépte teljesítőképességének határait; az orosz gazdaság bipolarizációja – a katonai-védelmi szektor rendkívüli túlsúlya a civil szektorral szemben – tovább folytatódott; a fiskális helyzet rosszabbodása és az adóemelések a lakosságot közvetlenül is érintik; a munkaerőkínálat és a demográfiai helyzet tovább gyengült; az energiahordozók exportja nem tudta hozni az előzetesen elvárt bevételeket; a már 2025. előtt is meglévő strukturális hibák döntő többségét ezen év során sem sikerült orvosolni.

A GDP-növekedés bezuhanása és az ahhoz vezető körülmények

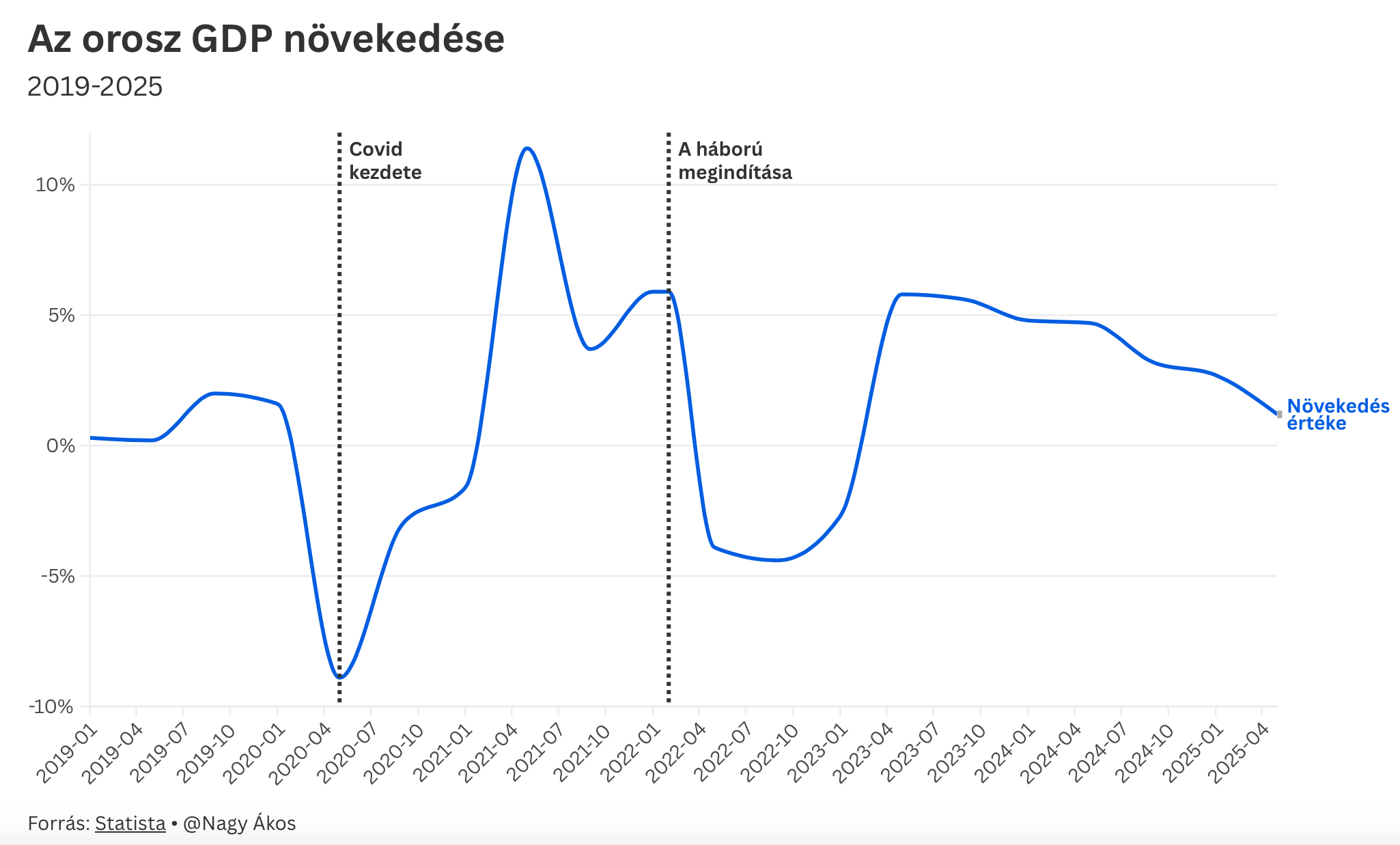

Az elmúlt években Oroszország gazdasági értelemben drámai lassulást élt meg, a GDP növekedése a 2024-es – ugyan mesterségesen ösztönzött, viszont háborús helyzetben kimondottan jónak számító – 4,3%-ról 2025-re mindössze 0,6%-ra zuhant vissza. Ez az adat az ukrajnai háború 2022-es megindítása óta a leggyengébb Oroszországban. 2025 első negyedévében az orosz gazdaság 1,4%-ot, a másodikban 1,1%-ot, míg a harmadik negyedévben 0,6%-ot nőtt, amely 2023 óta a leggyengébb adat. 2025 egészére az egyes előrejelzések 0,6-0,8% közé becsülik a gazdaság növekedésének értékét, amely elmarad az orosz kormány – már kiadás előtt is több alkalommal csökkentett – növekedési előrejelzéstől.

Az orosz GDP ilyen szintű bezuhanása alapvetően három kritikus tényező szinte teljes kimerítése miatt következett be: egyrészt a védelmi-katonai szektor további növekedést mutatott az előző évben, amelyet ugyanakkor a civil szektor nem követett le. Ez fenntarthatatlan és nem mélyreható növekedési modellt jelent bármelyik ország gazdasága számára. A katonai kiadásokból származó állami források már közel sem tolták fel annyira az orosz GDP növekedés értékét 2025-ben, mint tették azt a megelőző két év során. Másrészt az alacsony termelési tartalék kapacitások nagy része kimerült. Harmadrészt a központi bank monetáris szigorítása tovább erodálta a gazdasági növekedés lehetőségét. Ez viszont ugyanakkor egy kényszerű lépés volt, mivel az előző években mesterségesen alacsonyan tartott kamatlábak melletti hitelkeret–bővítés fenntarthatatlannak bizonyult. 2025 közepére Oroszország nagyrészt felélte mindezen lehetőségeket a problémák elhárítására. Az ellátási oldalon jelentkező gondok egyértelműen akuttá váltak: a gyártási kapacitások elérték a határaikat, a munkaerő-kínálat a katonai mozgósítás és emigráció miatt zsugorodott, míg a hitelfeltételek az orosz jegybank kamatemelése miatt jelentős romlást mutattak.

Az orosz vezetés számára jelenleg a központi kérdés az ország gazdaságával kapcsolatban az, hogy a gazdasági élet „irányított hűtése” egy lassú, ugyanakkor állandó, 1-2%-os növekedés felé fog-e a közeljövőben konvergálni, vagy mindez recesszióba és stagflációba fogja-e vezetni az országot. A legtöbb adat utóbbira enged inkább következtetni. Mind a Nemzetközi Valutaalap, mind a Világbank maximum 1-1,1%-os gazdasági növekedéssel számol Oroszország esetén 2026-ra.

Az orosz vezetés számára jelenleg a központi kérdés az ország gazdaságával kapcsolatban az, hogy a gazdasági élet „irányított hűtése” egy lassú, ugyanakkor állandó, 1-2%-os növekedés felé fog-e a közeljövőben konvergálni, vagy mindez recesszióba és stagflációba fogja-e vezetni az országot. A legtöbb adat utóbbira enged inkább következtetni. Mind a Nemzetközi Valutaalap, mind a Világbank maximum 1-1,1%-os gazdasági növekedéssel számol Oroszország esetén 2026-ra.

Fiskális krízis és infláció

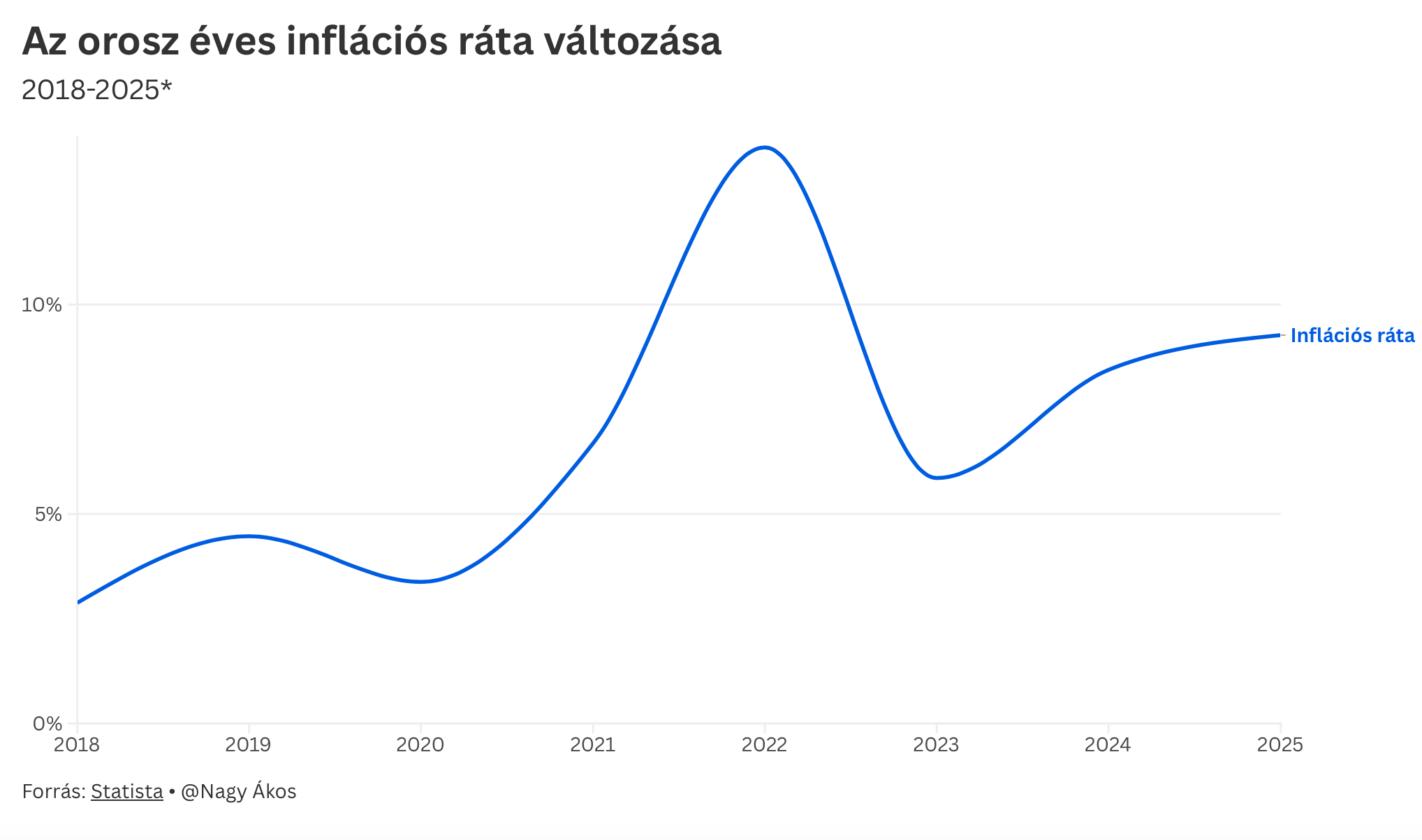

Ugyan Oroszországban az inflációs ráta 2025 második felére csökkent az előző év adataihoz képest, viszont az messze az orosz központi bank által kitűzött 4% felett tetőzött. A pénzromlás mértékének csökkenése több tényező együttes jelenlétének köszönhető: egyrészt az orosz központi bank agresszív szigorítási ciklusa, amelynek következtében az alapkamat a teljes év során 17-21% között mozgott. Másrészt a magas alapkamat miatt a belföldi kereslet visszaszorult, amely tovább hűtötte az inflációt. Az egyes előrejelzésekből és az orosz központi bakhoz köthető személyek megszólalásából arra lehet következtetni, hogy a következő hónapok során tovább fog csökkenni az alapkamat Oroszországban. Ugyanakkor az orosz központi bank rendkívül óvatosan fogalmaz és tesz meg lépéseket ezzel kapcsolatban, viszont a nyomás kormányzati részről hatványozottan megmutatkozik. Így a központi bank két tűz között kell navigálnia az elkövetkezendő hónapokban: a kormányzat részéről elvárás az alapkamat minél előbbi csökkentése a magánberuházások élénkítése és a költségvetési krízis csökkentésére, ugyanakkor a túl hamar bekövetkező kamatlábcsökkentés újból az egekbe lőheti az inflációt, amelynek következtében a reálbérek tovább csökkennének.

Az orosz költségvetésben alapvetően megfigyelhető egy kettéosztottság, avagy gazdasági bipolarizáció: míg a védelmi és katonai szektorban jelentősen nőttek a kiadások 2025-ben – január-szeptember között mintegy 30%-kal az előző év ugyanezen időszakához képest –, addig a civil és más, exporthangsúlyos gazdasági szektorokhoz köthető adatok pedig rosszabbodtak. A leírt folyamatok pedig immár negyedik éve, a háború megindítása óta sújtják Oroszországot. A Kreml a költségvetés felét a fegyveres erőkre, a hadiiparra, a belső biztonságra és adósságifinanszírozásra költi. Mindez tovább erősít alapvető rendszerszintű problémákat és kitettségeket: a gazdasági növekedés elsősorban a katonai-védelmi szektortól függ, amely elsőbbséget élvez és egyúttal kiszorít más beruházásokat és kiadásokat. Ugyanakkor ez hosszútávon fenntarthatatlan és egyértelműen a polgári lakosság szenvedi el mindezek negatív következményeinek döntő többségét.

Az orosz költségvetésben alapvetően megfigyelhető egy kettéosztottság, avagy gazdasági bipolarizáció: míg a védelmi és katonai szektorban jelentősen nőttek a kiadások 2025-ben – január-szeptember között mintegy 30%-kal az előző év ugyanezen időszakához képest –, addig a civil és más, exporthangsúlyos gazdasági szektorokhoz köthető adatok pedig rosszabbodtak. A leírt folyamatok pedig immár negyedik éve, a háború megindítása óta sújtják Oroszországot. A Kreml a költségvetés felét a fegyveres erőkre, a hadiiparra, a belső biztonságra és adósságifinanszírozásra költi. Mindez tovább erősít alapvető rendszerszintű problémákat és kitettségeket: a gazdasági növekedés elsősorban a katonai-védelmi szektortól függ, amely elsőbbséget élvez és egyúttal kiszorít más beruházásokat és kiadásokat. Ugyanakkor ez hosszútávon fenntarthatatlan és egyértelműen a polgári lakosság szenvedi el mindezek negatív következményeinek döntő többségét.

A lassan ketyegő bomba: demográfia és munkaerő

Meglepőnek tűnhet, hogy 2025-ben Oroszországban rekordalacsony értéket mutatott a munkanélküliség – az érték 2,1% volt a munkaképes korú lakosság körében 2025 novemberében –, amely ugyanakkor mélyreható és rendszerszintű válságra hívja fel a figyelmet: egyrészt havonta 10 és 30 ezer ember közé tehető azok létszáma, akik jelentkeznek a hadseregbe, akik az aktív, munkaképes korú lakosságból kerülnek ki és emiatt rövidebb-hosszabb időre teljesen kiesnek a munkaerő-piacról. Másrészt a háború kitörése óta egyes becslések szerint valahol 650 ezer és 1 millió közötti azon orosz állampolgárok száma, akik elhagyták az országot. Ezen emberek döntő többsége – 80% feletti aránnyal – 45 éven aluli, emellett nagy részük – kb. 80% – legalább középfokú oktatásban részesült. Harmadrészt az Oroszországot már hosszú ideje sújtó demográfiai válság tovább nehezíti a munkaerő-kínálati körülményeket: 2006 óta az orosz munkaképes korú lakosság mintegy 13 millió fővel csökkent, amely egyes előrejelzések szerint 25%-kal tovább fog csökkenni a legnagyobb produktivitással rendelkezők – 20-39 év közöttiek – körében. Mindezek miatt 2030-ra 2,5 és 5 millió dolgozó közé becsülik a munkaerőhiányt Oroszországban, amely a szakmunkások és az egyetemi végzettséget igénylő munkakörök esetén fog leginkább fennállni.