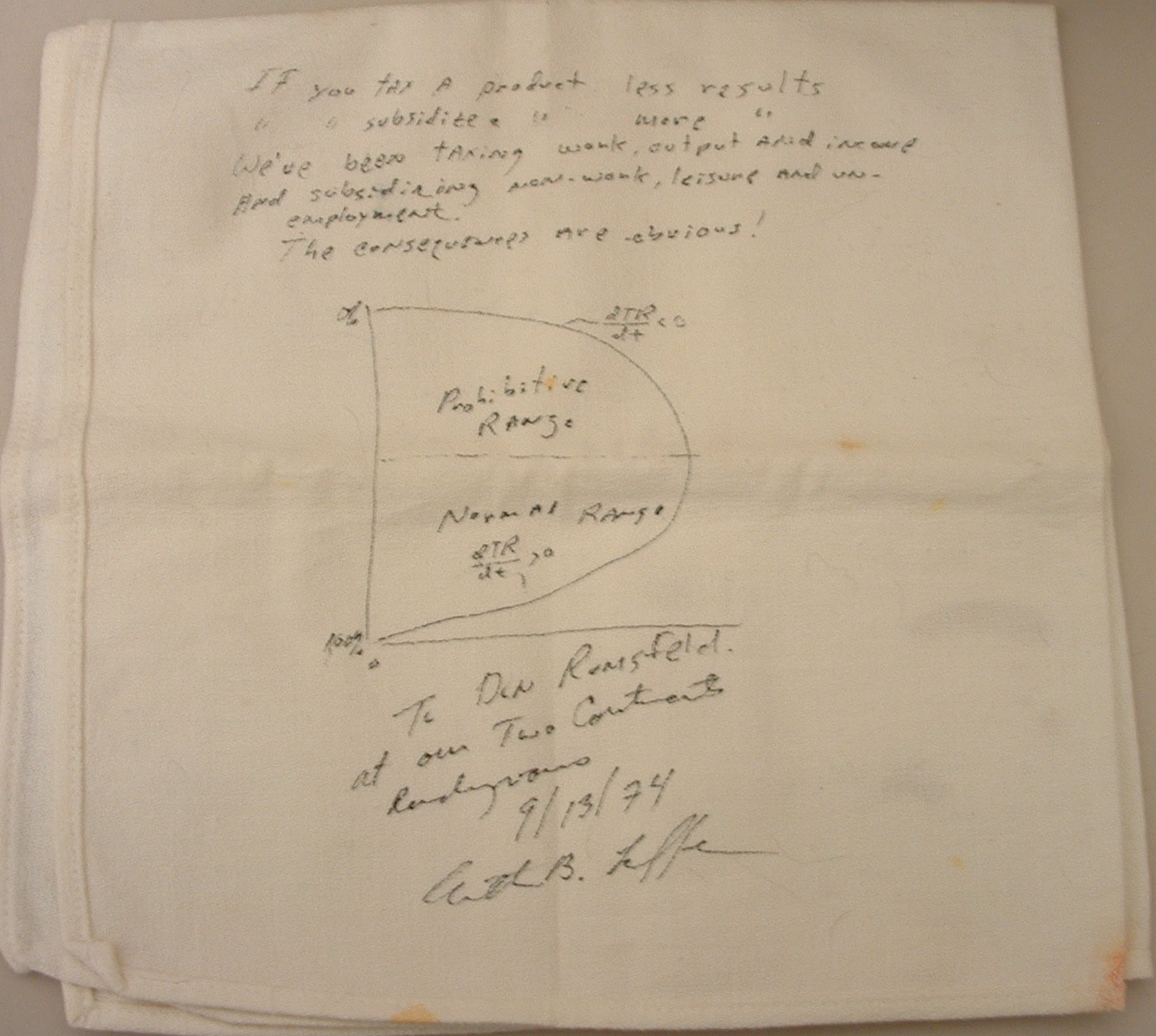

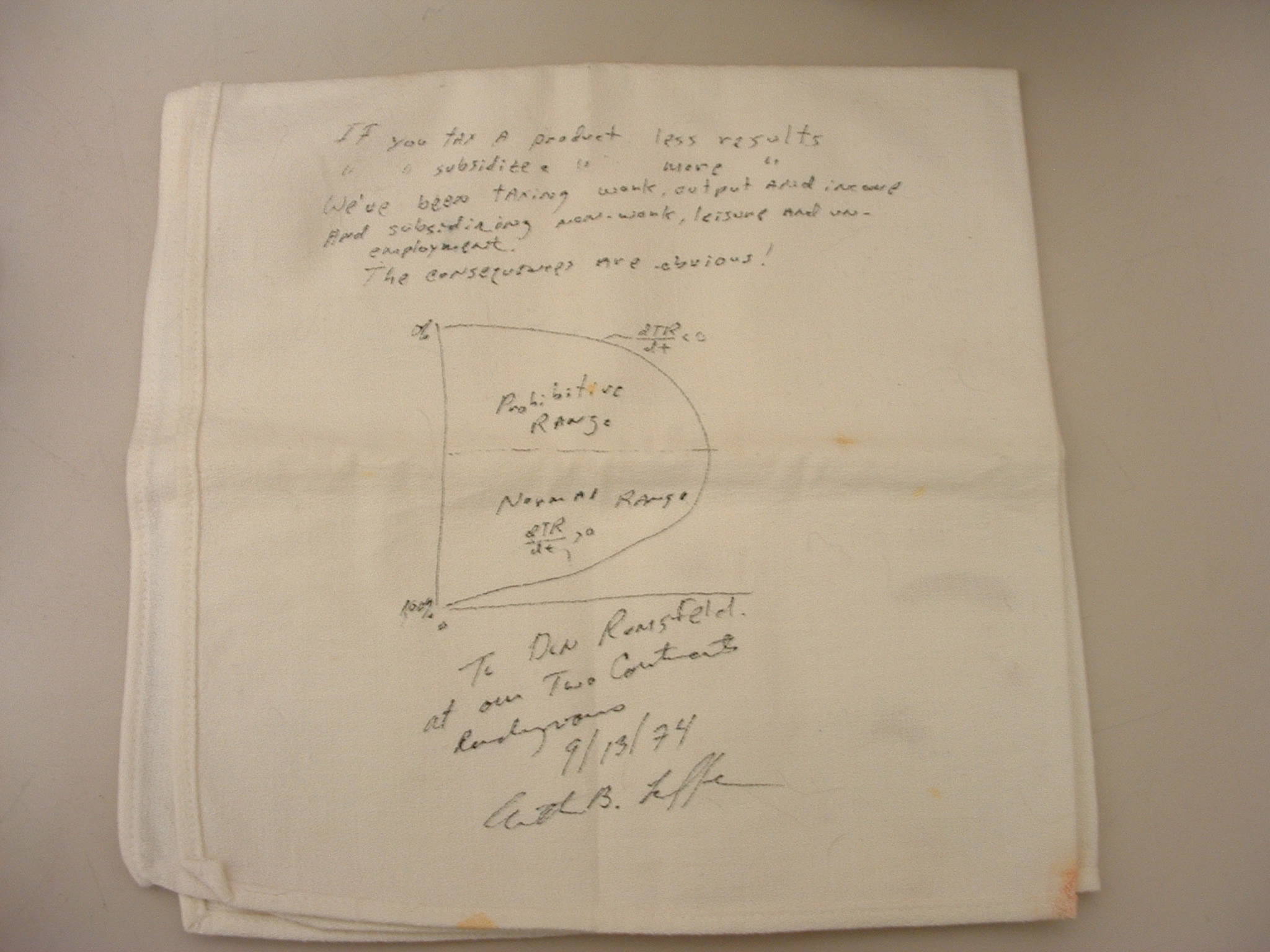

Arthur Laffer, közgazdász, az alább is látható szalvétán ábrázolta, hogy az adókulcsok mértéke nagyjából hogyan határozza meg az állam adóbevételeit. Az ábrát úgy értelmezhetjük, hogy amennyiben az adók mértéke nulla százalékban van meghatározva, úgy az adókból befolyó kormányzati bevételek nullát képeznek. Ugyanez tapasztalható a görbe jobb oldalán: amennyiben az adók mértéke 100 százalékos, úgy az adóbevételek szintén lenullázódnak. Ez azzal magyarázható, hogy az ekkora mértékű adóterhek a munkakerülést, adóelkerülést, a gazdaság feketedését és a fehér gazdasági aktivitás teljes leállását eredményezik, ebből adódóan pedig az adóbevételek is nullát képeznek. Mivel a görbe két végpontjánál nulla az adóbevétel, így feltételezhetjük, hogy a két végpont között valahol létezik egy csúcspont, mely maximalizálja az adóbevételeket. Ez a csúcspont az optimális adókulcsnál érhető el.

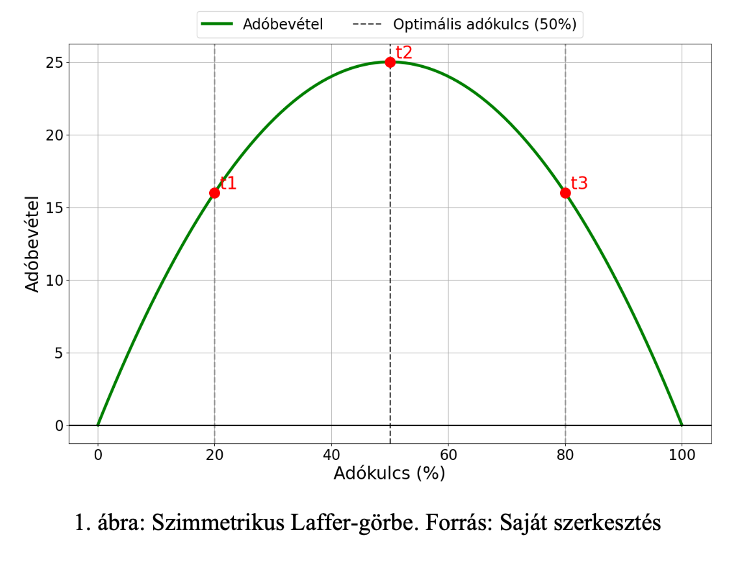

Laffer lényegi állítása annyit tesz, hogy amennyiben túlságosan nagy mértékű egy adó, az a görbe negatív meredekségű szakaszán fog elhelyezkedni, ami a kormányzati adópolitika szempontjából hátrányos. A lenti, egyszerűsített ábra lesz segítségünkre, hogy könnyebben megértsünk egy ilyen potenciális helyzetet.

Az ábrán egy szimmetrikus Laffer-görbe látható, mely az adókulcs és az adóbevétel közötti kapcsolatot szemlélteti. Az egyszerűség kedvéért jelen esetben 50 százalékos az optimális adókulcs. Ez azt jelenti, hogy t1-es metszéspontnál az adóbevétel még növelhető az adókulcs emelésével, egészen t2 csúcspontig, melytől jobbra már zuhanni kezdenek az adóbevételek. 80 százalékos adókulcsnál t3 metszéspont a görbe negatív meredekségű szakaszán fekszik. Emögött bújhatnak meg mindazok a korábban említett jelenségek, melyek visszafogják a gazdasági aktivitást. Laffer elmélete szerint ebben az esetben az adóbevétel maximalizálása érdekében a megfelelő gazdaságpolitikai döntés az adóteher csökkentése lenne.

Az elméletre vonatkozóan több közgazdász is óvatosságra int. Az elmélet lehet, hogy logikus, viszont empirikusan nehéz pontosan igazolni az adókulcsok és az adóbevételek közötti kapcsolatot. Az is kihívást jelent, hogy egy adott ország, egy adott időszakban, egy adott adótípusánál éppen hol helyezkedik el a Laffer-görbe csúcspontja. A Laffer-görbe az esetek többségében egyáltalán nem szimmetrikus, az optimális adókulcson túl a görbe meredeksége sokkal nagyobb mértékű, mint a kezdeti bevételnövekedési szakasznál. Valamint nagy kihívás megbecsülni, hogy az adócsökkentés után nőne-e annyival a gazdasági aktivitás, hogy az adóvisszavágás ne üssön hosszú távon is lyukat a kormányzati költségvetésbe.

- Trumponomics

Ezeket a kritikákat N. Gregory Mankiw, a Harvard Egyetem közgazdasági professzora is többször felhozta a Principles of Economics tankönyveiben. A Principles of Economics tizedik kiadásában nem csak kritikáit fogalmazza meg, hanem megemlíti, hogy Laffer részt vett Donald Trump 2016-os elnöki kampányában, melyben szerepet vállalt a gazdaságpolitikai reformok kidolgozásában. A reformok közé tartozott természetesen az adócsökkentés, a Laffer-görbe mögötti elméleti háttérre hivatkozva.[1]

A 2017-es Tax Cuts and Jobs Act (TCJA) jelentős vállalati és személyi jövedelemadó-csökkentéseket tartalmazott, mely 2018 január elsején lépett hatályba.[2] A gazdasági növekedés[3] azonban alulmúlta a kormányzati várakozásokat[4], míg az államháztartási hiány[5] felülmúlta azokat[6], így úgy tűnhet, hogy nem volt sikeres a kezdeményezés. Természetesen nem lenne bölcs dolog egyedül a TCJA-nek betudni ezeket az eredményeket. Alapvetően nehéz feladat az adóterhek hatásait vizsgálni, főleg ilyen rövid távon. A gazdaság ciklikussága, valamint a globális hatások mind befolyásolhatják a makrogazdasági aktivitást.

- Orbánomics

2019-ben a Magyar Nemzeti Bank munkatársai Magyarországra vonatkozóan készítettek egy tanulmányt, melyben megbecsülték a munkát terhelő adókulcs Laffer-görbéjét, valamint korábbi, illetve potenciális adócsökkentések hatásait.[7]

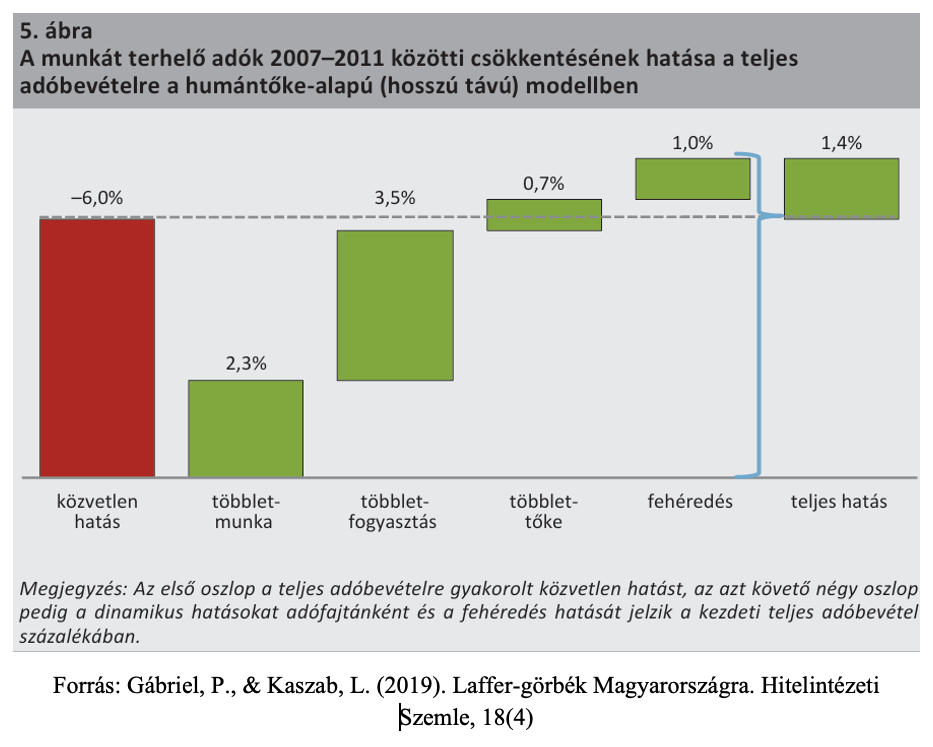

A 2007–2011 közötti munkát terhelő adócsökkentések hatásait vizsgáló MNB-modell szerint ezek középtávon részben önfinanszírozók voltak, mivel az adócsökkentésből eredő bevételkiesésnek körülbelül 80 százalékát ellensúlyozta a gazdasági növekedés és a foglalkoztatás bővülése. A hosszú távú modell alapján az önfinanszírozás elérhette a teljes mértéket.

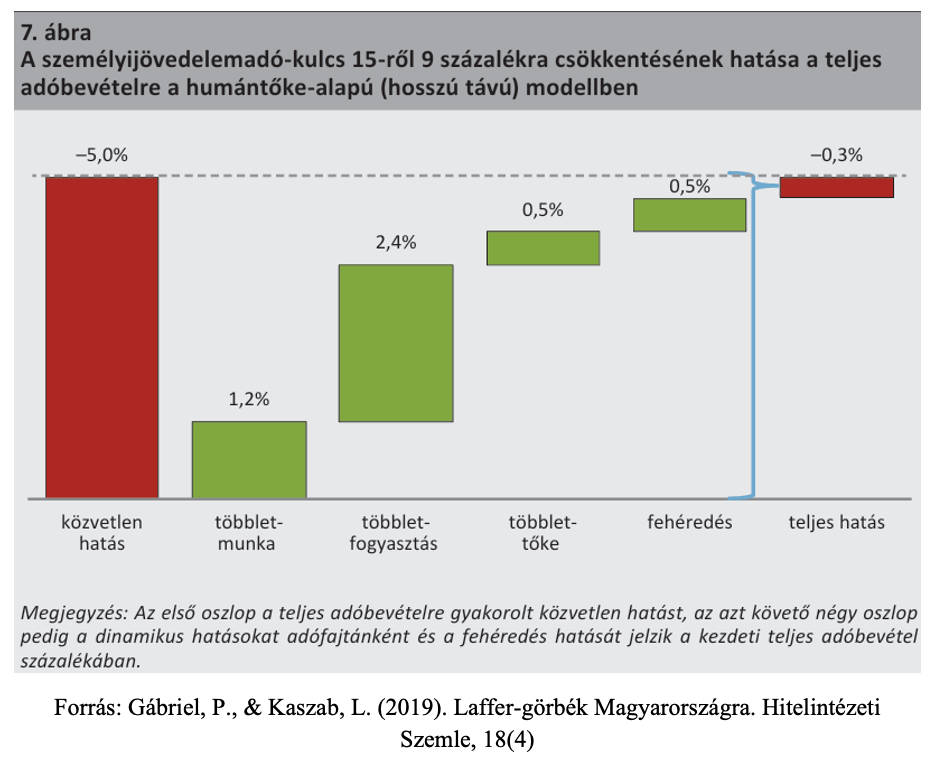

A szerzők készítettek továbbá még egy becslést, melyben a 2018-as adószerkezet alapján egy 6 százalékpontos személyijövedelemadó-kulcs csökkentést szimuláltak. A Nemzeti Bank munkatársainak számítása szerint ezen körülmények között középtávon az adócsökkentés 66 százalékban, hosszú távon pedig 93 százalékban önfinanszírozó lenne.

Az MNB munkatársainak számításai alapján, a 2018-as adórendszerre kalibrált Laffer-görbe szerint az adóbevételek középtávon 55 százalékos, míg hosszú távon körülbelül 40 százalékos adóék mellett maximalizálódnak.

A becslések eredményei arra utalnak, hogy ha az adóék tartósan a korábban említett szintek fölé emelkedik, az elmélet szerint fennállhat az adóbevételek csökkenésének kockázata, mivel a magasabb adóterhelés visszafoghatja a munkakínálatot és ösztönözheti az adóelkerülést.

Ugyanakkor az adóék 40 százalék alá csökkenése nem feltétlenül jár együtt hosszú távon nagy mértékű adóbevétel-kieséssel, mivel a gazdasági növekedés, a foglalkoztatás bővülése és a jövedelemfehéredés révén az adóalap növekedhet, ami részben vagy akár teljesen ellensúlyozhatja az alacsonyabb adókulcsokból fakadó bevételkiesést.

A fentiek alapján elmondható, hogy a többgyermekes édesanyák SZJA-mentessége is összetett fiskális hatásokkal jár. Bár első körben csökkenti az adóbevételeket, másodkörös hatásai (többlet fogyasztás, édesanyák megemelkedő aktivitási és foglalkoztatási rátája, a gazdaság fehéredése) azonban a költségvetés számára is pozitívak. Ezek a hatások pedig hosszútávon hozzájárulhatnak a gazdaság bővüléséhez.

-

Források:

Department of Treasury (2017): Analysis of Growth and Revenue Estimates Based on the U.S. Senate Committee on Finance Tax Reform Plan. Mike Crapo U. S. Senator for Idaho. 2017.12.11.

https://www.crapo.senate.gov/imo/media/doc/2017DEC_TreasuryGrowthMemo.pdf (Letöltés dátuma: 2025. 03. 03.)

Floyd, David (2025): What Is the Tax Cuts and Jobs Act (TCJA)? Investopedia.com. 2025.01.31.

https://www.investopedia.com/taxes/trumps-tax-reform-plan-explained/ (Letöltés dátuma: 2025. 03. 03.)

Gábriel, P., & Kaszab, L. (2019). Laffer-görbék Magyarországra. Hitelintézeti Szemle, 18(4), 55–76. https://doi.org/10.25201/HSZ.18.4.5576

Gale, W. G., Gelfond, H., Krupkin, A., Mazur, M. J., & Toder, E. (2018, June 13). Effects of the Tax Cuts and Jobs Act: A Preliminary Analysis. Tax Policy Center. https://taxpolicycenter.org/publications/effects-tax-cuts-and-jobs-act-preliminary-analysis (Letöltés dátuma: 2025. 03. 04.)

Mankiw, N. G. (2023). Principles of economics (10th ed.). Cengage Learning.

U.S. Bureau of Economic Analysis, Real Gross Domestic Product [A191RL1Q225SBEA], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/A191RL1Q225SBEA, March 3, 2025.

U.S. Office of Management and Budget and Federal Reserve Bank of St. Louis, Federal Surplus or Deficit [-] as Percent of Gross Domestic Product [FYFSGDA188S], retrieved from FRED, Federal Reserve Bank of St. Louis;

https://fred.stlouisfed.org/series/FYFSGDA188S, March 3, 2025.

Wanniski, Patricia Koyce (2008): The Laffer Curve Napkin, September 13, 1974. Polyconomics.com

http://www.polyconomics.com/gallery/Napkin003.jpg (Letöltés dátuma: 2025. 03. 04.)

[1] Mankiw, N. G. (2023). Principles of economics (10th ed.). Cengage Learning.

[7] Gábriel, P., & Kaszab, L. (2019). Laffer-görbék Magyarországra. Hitelintézeti Szemle, 18(4), 55–76. https://doi.org/10.25201/HSZ.18.4.5576

-2.jpg")

{kind=link}