A P2P-hitelezés alakulásának ismertetésénél ezért az Egyesült Királyságot nem mutatom be. Viszont fontos árnyalni a képet azzal, hogy Európában az Egyesült Királyság piaci részesedése 56%-os a P2P-hitelezés iparágában (Cambridge Centre for Alternative Finance, 2021).

Ahogy az 1. ábrán is látható, a P2P-hitelezés volumene mind a fogyasztói, mind pedig a vállalati hiteleknél évről-évre növekvő tendenciát mutat. A felmérést készítő Cambridge Centre for Alternative Finance (2021) szerint 2018 és 2020 között számos új platformmal bővült az európai piac, néhányan pedig el is tűntek, emiatt látható visszaesés 2020-ban, ami inkább egy alulbecslésnek tudható be, és így valószínűbb, hogy 2020-ban a hitelállomány nem csökkent.

Az elmúlt évek nagy növekedési üteme ellenére a P2P-hitelezés még mindig csak töredékét teszi ki a teljes hitelezésnek, a becsült érték 0,11% az Európai Unióban. A gyors növekedés mögött számos tényező áll: alacsony tranzakciós költségek, könnyű hozzáférés, gyorsabb hitelelbírálás (Serrano-Cinca, Gutiérrez-Nieto & López-Palacios, 2015). Bár a növekedési üteme figyelemre méltónak tűnik, az iparág jövője még mindig bizonytalan, mivel nagymértékben függ a komplex és egymással összefüggő makrogazdasági tényezőktől (Li, Hsu, Chen & Chen, 2016).

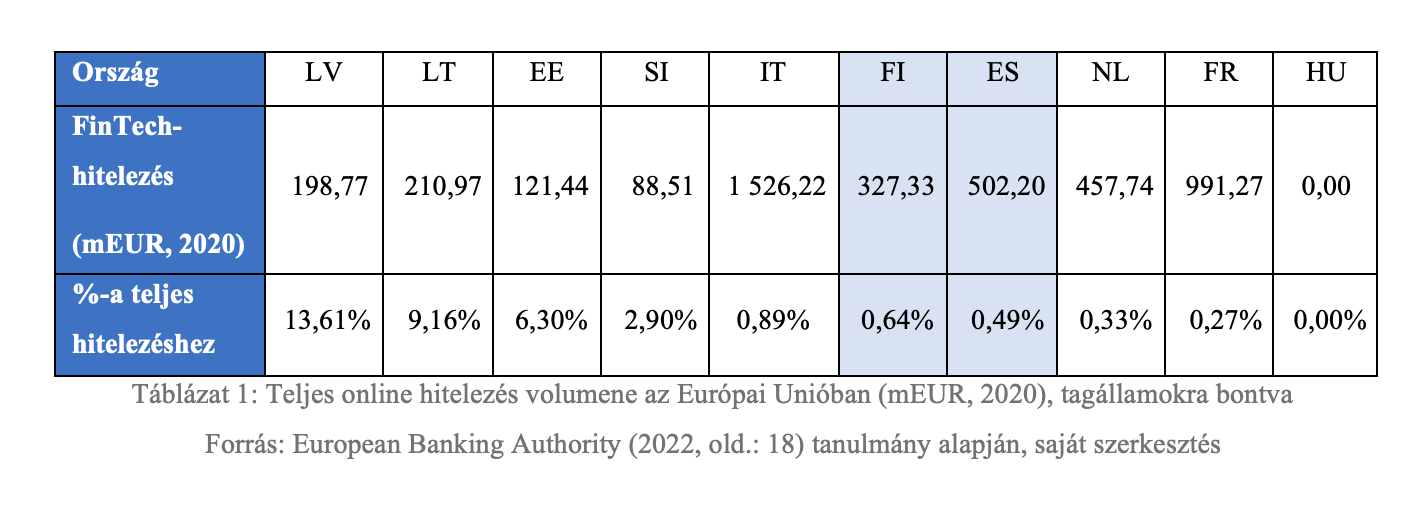

Tagállamokra bontva a 2020-as adatokat, megfigyelhető az országok közötti megoszlás az online hitelezés piacán. A pontos P2P-hitelezés megoszlásának hiányában a gyűjtőfogalmához talált megoszlást (FinTech-hitelezés) mutatom be. Fontos megjegyezni, hogy a FinTech-hitelezés legnagyobb részét a P2P-hitelezés teszi ki, így ezek a következtetések a P2P-hitelezés nagyrészére vonatkoznak (FinTech-hitelezés 63%-át a P2P-hitelezés jelenti, ezt követi a faktoring 28%-kal). Az 1. táblázatban a tagországokat csökkenő sorrendben mutatom be a FinTech-hitelezési arány szerint. A legtöbb tagállamnál nagyon alacsony, 0-1% közötti értéken mozog a FinTech-hitelezés a teljes hitelezéshez képest, azonban van négy olyan ország (Litvánia, Lettország, Észtország, Szlovénia), ahol nagyobb érdeklődésnek örvend a FinTech-hitelezés, ez esetben pedig a P2P-hitelezés is.

A P2P-hitelek aránya a hagyományos hitelállományhoz képest szinte elenyésző, mégis a gyors növekedési üteme az Európai Központi Bank figyelmét is kivívta, 2020 óta már számos irányelvet hozott létre, hogy az európai fogyasztókat és a pénzügyi stabilitást védje (European Central Bank, 2020), és ezeket 2022 novemberétől léptették hatályba. A múltban sok olyan eset fordult elő, amikor megtévesztő platformok jöttek létre, amivel nem csak a befektetők vesztettek, hanem az egész iparágra is negatív hatással volt. Ezért az Európai Unióban működő P2P platformoknak „tömegfinanszírozási szolgáltatói” engedéllyel kell rendelkezniük, amit az Európai Értékpapír-piaci Hatóság hitelesít és ezeket a szabályozott oldalakat mindenki számára elérhető nyilvántartásban fogják vezetni.

Irányelveik között továbbá olyan rendelkezések állnak, mint a hitelek teljesítményének transzparenciájának biztosítása, azaz az oldalaknak 36 hónapos nemteljesítési előzményeket kell felmutatniuk. Emellett a hitelfelvevőknek több információt kell szolgáltatniuk, mint az elmúlt 3 év főbb pénzügyi adatait, köztük azt is, hogy az elmúlt 5 évben hogyan alakultak az adósságaik.

Összességében az uniós szabályozás biztosítja, hogy az Európai Unióban mindenhol minimális előírások érvényesüljenek. Míg Németországban nagyon szigorú szabályok érvényesek a P2P-hitelpiacra, addig Észtországban szabályozatlanul működtek. Ezért egyes országok szabályozó hatóságainak növelniük kell a P2P-iparág felügyeletére szánt forrásokat.

Irodalomjegyzék:

- Cambridge Centre for Alternative Finance. (2021). The 2nd Global Alternative Finance Market Benchmarking Report (pp. 70-90). https://www.jbs.cam.ac.uk/wpcontent/uploads/2021/06/ccaf-2021-06-report-2nd-global-alternative-financebenchmarking-study-report.pdf.

- Serrano-Cinca, C., Gutiérrez-Nieto, B., & López-Palacios, L. (2015). Determinants of Default in P2P Lending. PLoS ONE 10. Forrás: doi:10.1371/journal.pone.0139427

- Li, J., Hsu, S., Chen, Z., & Chen, Y. (2016). Risks of P2P Lending Platforms in China:

Modeling Failure Using a Cox Hazard Model. The Chinese Economy, 49(3), 161-172. doi: 10.1080/10971475.2016.1159904

- European Banking Authority. (2022). Final report on response to the non-bank lending request from the CfA on digital finance.

https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/R eports/2022/1032199/Report%20on%20response%20to%20the%20non-

bank%20lending%20request%20from%20the%20CfA%20on%20Digital%20Finance.pdf

- European Central Bank. (2020). Regulation (EU) 2020/1503 of the European Parliament and of the Council on European crowdfunding service providers for business, and amending Regulation (EU) 2017/1129 and Directive (EU) 2019/1937. https://eurlex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32020R1503&rid=4